如果你是以下人士可以留意這篇文章:

- 有豐富投資經驗,短期內尋找避險工具,或有意長遠提高投資組合的避險比例。

- 沒有太多投資經驗,希望追求穩定回報。

在貿易戰的陰霾下,恆指由年初的高位33,154點累跌7000點,跌幅超過20%⋯(下刪一萬字)由此可見,投資需要配合經濟週期以及事前要考慮到市場風險。如果想避免自己的儲蓄要經歷太多起落或者想追求穩定回報,短期儲蓄計劃可以是一個選擇。

今日DarkMoney會同大家探討一下:

- 為甚麼選擇儲蓄保險?

- 2018年不同公司的短期儲蓄計劃比較

- 購買短期儲蓄計劃的注意事項

為甚麼選擇儲蓄保險?

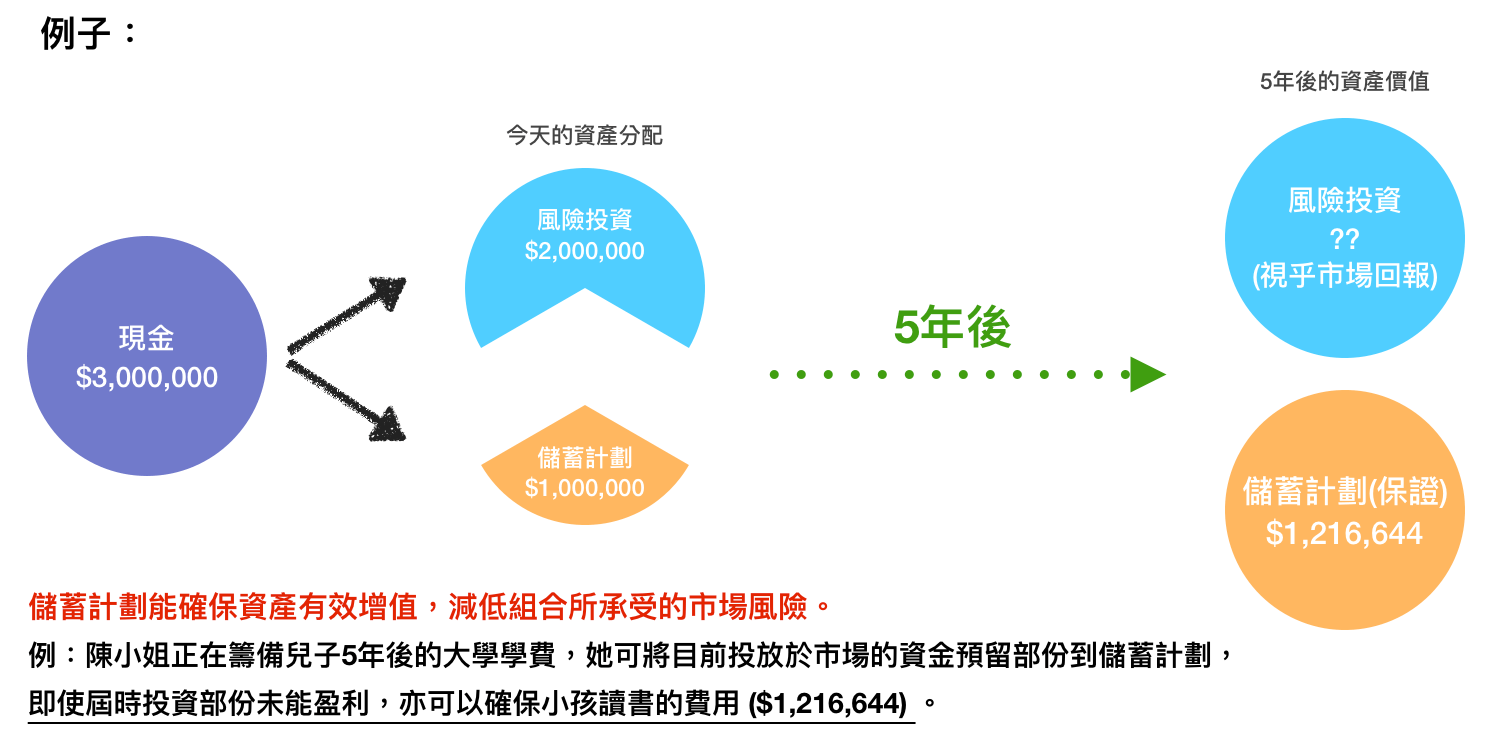

儲蓄保險是投保人將資金交予保險公司,再投資到指定的資產組合內增值,即使投資表現未符合預期,保險公司亦要覆行計劃的保證回報。同時間保險公司受保險業監管局規管,確保計劃內的擬定回報必須有足夠的資金支持。如果你希望在較低風險下對抗通脹,或者有意提高投資組合的避險比例,便可以考慮購買儲蓄計劃。

*以上情況只供參考。

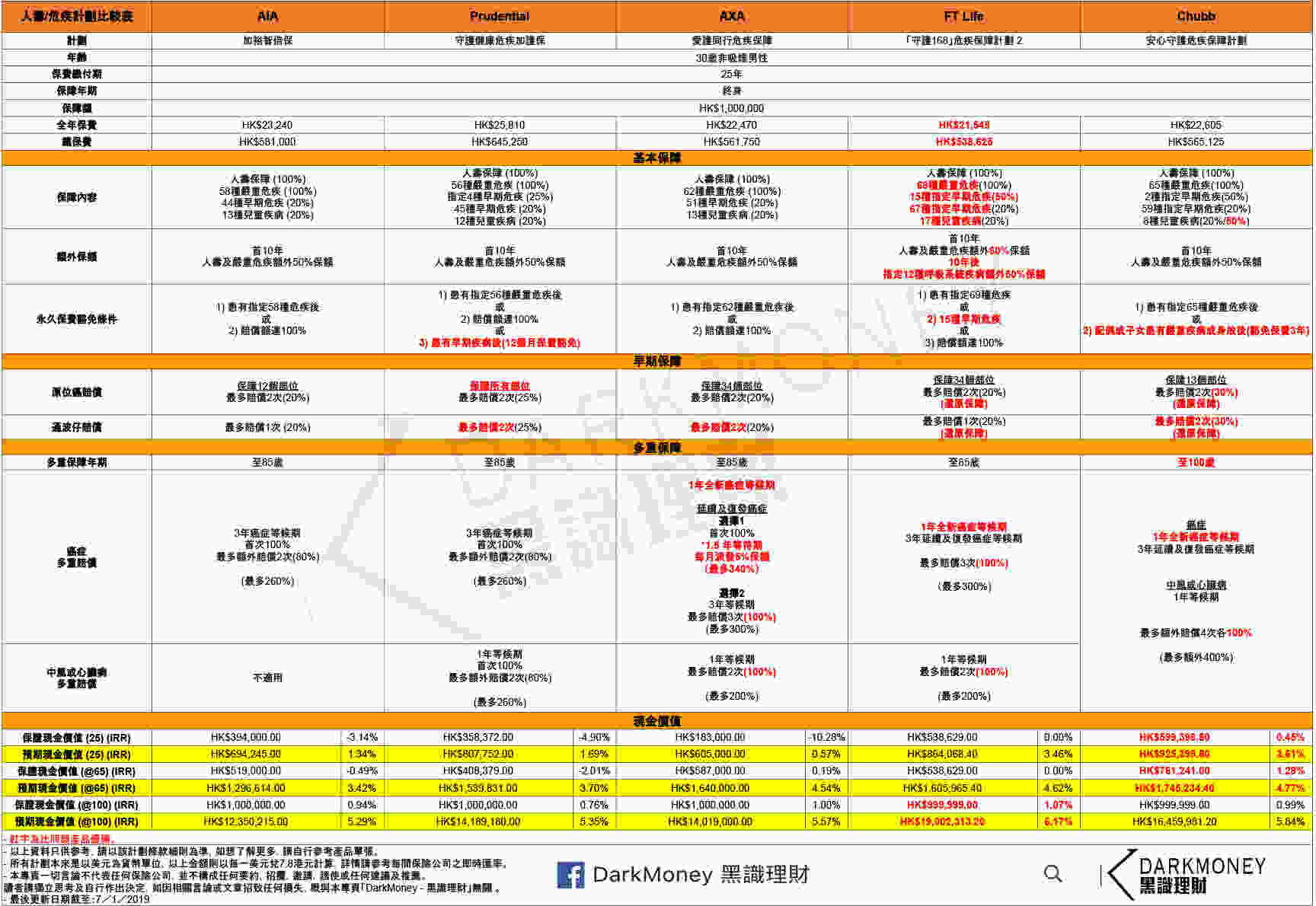

2018年不同公司的短期儲蓄計劃比較

(泰禾 Tahoe, 中國人壽 Chinalife, 友邦 AIA, 安盛 AXA, 富衛 FWD)

購買短期儲蓄計劃的注意事項

- 儲蓄計劃是透過時間來換取回報,而最大的風險是提早贖回資金可能引致損失。因此最好同時考慮計劃的保證回本期及預期回本期。

- 應該用IRR(年利率)去考慮儲蓄的回報,此利率才是計劃的真實回報。

- 應留意計劃的保證比例,保證成份越高,自己要承受的風險越低。

- 如果要量度非保證現金價值,這部份的價值通常與計劃內的投資比例掛鈎(例如股票與債券),亦可以參考各大保險公司過往的紅利實現率。

- 如何10年儲到100萬?(點擊了解更多)

以上資料只供參考,請以該計劃條款細則為準。

更新至9/10/2018

如果你有更多嘅問題想有專人解答,

可以Click入以下條link留底你嘅問題同聯絡電話!

相關文章

醫療保險比較懶人包:

危疾保險比較懶人包:

年金比較懶人包:

醫保注意事項懶人包:

危疾注意事項懶人包:

理財產品懶人包:

網上討論區:

免責聲明:

以上資料只供參考,讀者有關其他問題,請自行了解,DarkMoney已盡力保證以上資料準確,但不保證,讀者不應視以上資料為要約。

本專頁一切言論不代表任何保險公司,並不構成任何要約,招攬,邀請,誘使或任何建議及推薦。讀者請獨立思考及自行作出決定,如因相關言論或文章招致任何損失,概與本網頁「DarkMoney - 認識保險陷阱・教香港人如何買保險」無關。